Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank.

Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen gibt es dafür kaum noch. Aber selbst in früheren Jahren, als die Zinsen höher ausfielen, war das ein schlechtes Geschäft. Am Ende entscheidet über den Erfolg einer Geldanlage nämlich nicht der Nominalbetrag, sondern der reale Wert. Dieser sinkt, wenn durch Inflation die Kaufkraft schwindet. Daran ändern auch vergleichsweise niedrige Inflationsraten wenig.

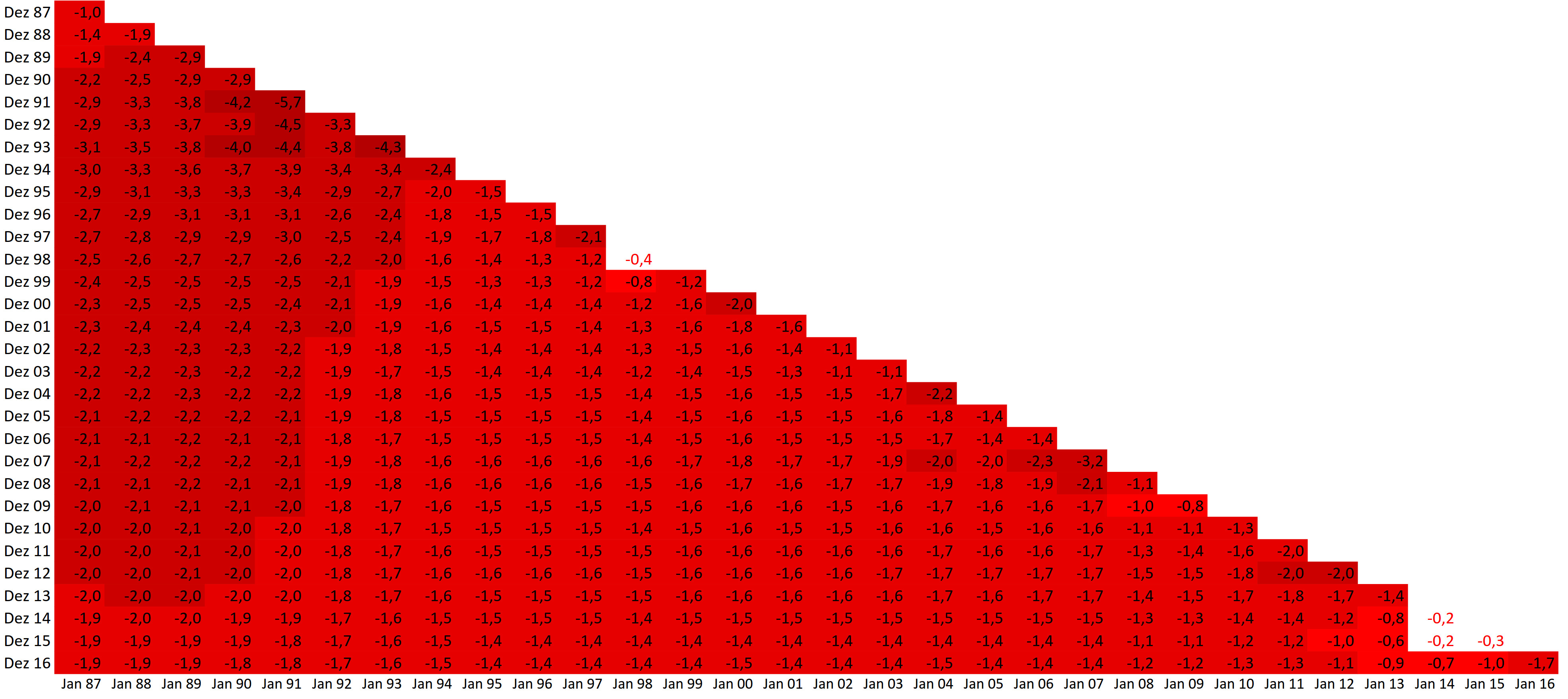

Inflationsrate in Deutschland von 1987 bis 2016

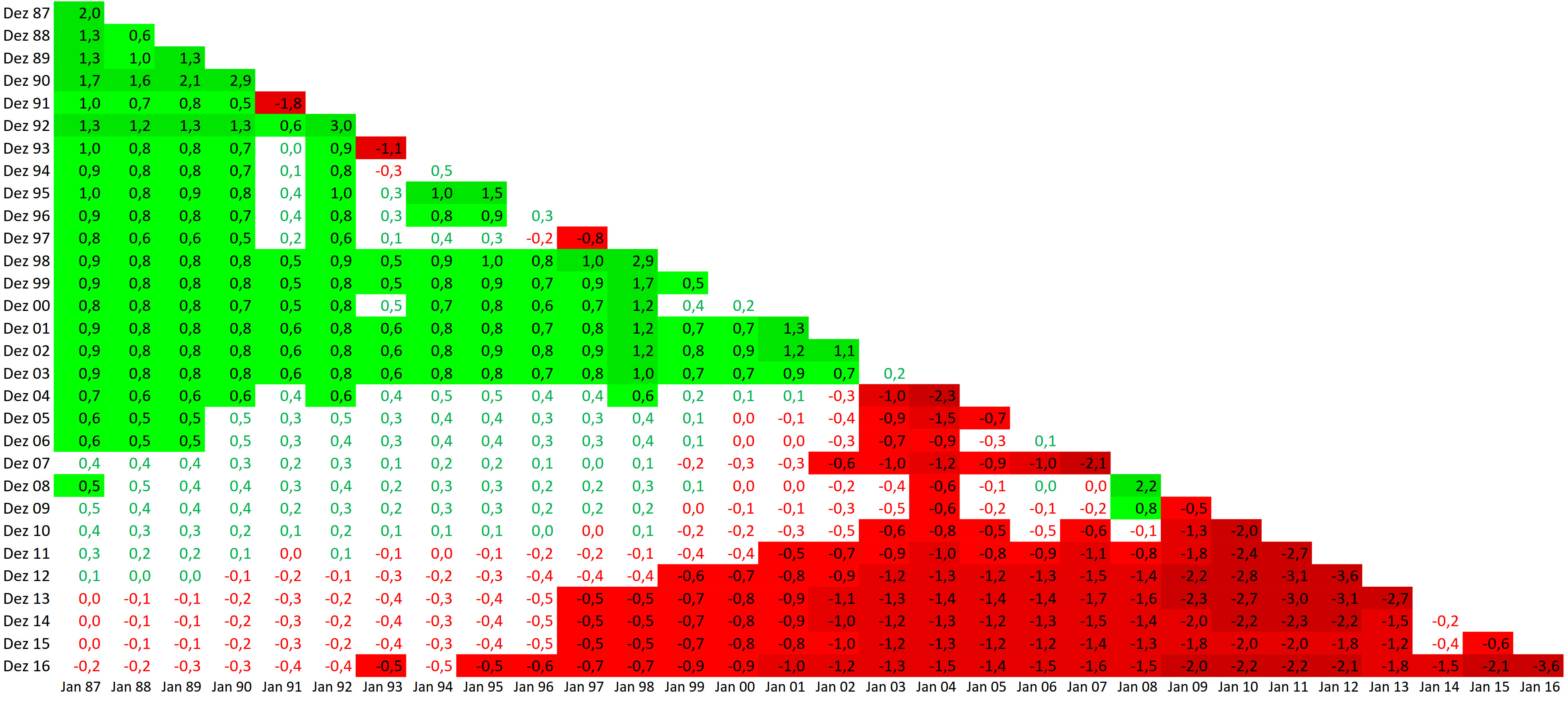

Die Hamburger Sutor Bank hat für die zurückliegenden 30 Jahre die inflationsbereinigten Renditen für Anlagen am Geldmarkt – also Spar-, Sicht- und Termineinlagen – berechnet. Das Ergebnis wird viele Sparer überraschen. Seit 1987 ergab sich für jede Zeitspanne, die 2016 endete, nach Inflation ein realer Verlust. Der Blick auf den Zinssatz allein genügt also nicht. Wer zum Beispiel 30 Jahre lang bis Ende Dezember 2016 am Geldmarkt investiert war, erlitt inflationsbereinigt pro Jahr einen Verlust von 0,2 Prozent. In einigen Jahren lagen die realen Renditen zwischenzeitlich im Plus. Das war zum Beispiel in den Jahren von 1998 bis 2004 der Fall. In dieser Zeitspanne bewegten sich die Renditen nach Abzug der Inflation in einer Spanne von 0,6 und 2,9 Prozent. Zuletzt gab es eine positive Rendite im Jahr 2008 mit 2,2 Prozent.

Inflationsbereinigte Geldmarktrenditen in Deutschland von 1987 bis 2016

Am Ende des vergangenen Jahres stand aber unter allen Zeiträumen seit 1987 ein Minuszeichen vor der jährlichen Rendite, ganz gleich in welchem Jahr der Anleger sein Geld investierte. „Die deutschen Sparer sind sich der Bedeutung der Inflation für ihr Sparergebnis nur unzureichend im Klaren“, meint Lutz Neumann, Leiter Vermögensberatung der Sutor Bank. Viele schauen nur auf die Zinssätze, eine Betrachtung der Inflation unterbleibe jedoch. So stehen unter dem Strich Vermögensverluste, die von den wenigsten bemerkt werden.

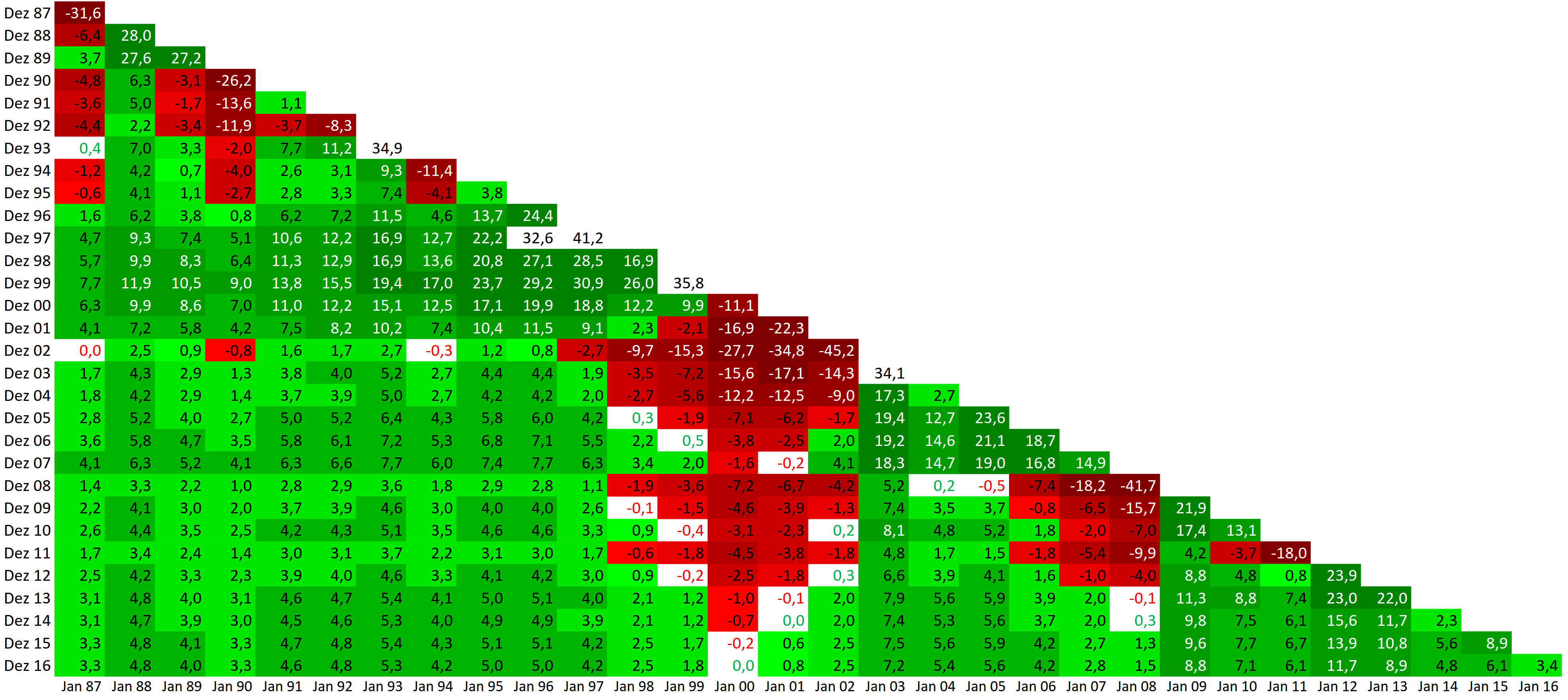

Inflationsbereinigte DAX-Renditen von 1987 bis 2016

Vor der Inflation können sich Anleger mit Sachwerten schützen. Zum Beispiel mit Aktien. Viele Anleger scheuen sich davor, weil sie Kursverluste fürchten. Tatsächlich gibt es am Aktienmarkt Phasen mit zum Teil beträchtlichen temporären Verlusten. Die längste Verlustphase dauerte, wenn man die Inflation einrechnet, von Anfang 2000 bis Ende 2015. Anleger, die im Januar 2000 Geld in den Deutschen Aktienindex DAX investierten, erlitten bis Ende 2015 jährlich einen durchschnittlichen Verlust von 0,2 Prozent. In den einzelnen Jahren fielen die Verluste zwischenzeitlich noch höher aus.

Aktien als kontinuierlicher Renditelieferant

Es gab aber auch Phasen, in denen Kurseinbrüche sehr schnell wieder ausgebügelt wurden. Beispiel 1999: Die Börsen waren auf einem Hoch. Dann brach der Neue Markt zusammen und die Kurse verloren erheblich. Anleger, die kurz vor diesem Desaster noch in den DAX eingestiegen waren, befanden sich bereits im Dezember 2006 wieder leicht im Plus. „Trotz zwischenzeitlicher Phasen mit Kursverlusten erweisen sich Aktien auf lange Sicht als kontinuierlicher Renditelieferant“, resümiert Lutz Neumann. „Ganz gleich, zu welchem Zeitpunkt ein Anleger seit 1987 in den DAX anlegte, wenn er bis Dezember 2016 investiert blieb, fiel die jährliche Rendite stets positiv aus.“

Diese Ergebnisse rechnete die Sutor Bank unter anderem aus: Für 30 Jahre (Stichtag 31. Dezember 2016) lag die inflationsbereinigte Rendite des DAX pro Jahr bei 3,3 Prozent, für 20 Jahre bei 4,2 Prozent und für zehn Jahre bei 2,8 Prozent. Die jeweils in die Berechnung eingegangene Inflationsrate betrug für 30 Jahre 1,9 Prozent pro Jahr, für 20 Jahre 1,4 Prozent und für zehn Jahre 1,4 Prozent. Obwohl in den betrachteten Zeiträumen mehrere heftige Kurseinbrüche, die Banken- und die Staatsschuldenkrise im Euroraum lagen, konnte auch bei einem kürzeren Anlagezeitraum von zehn Jahren der Aktienanleger nach Inflation eine positive durchschnittliche Rendite einfahren.