Sieben von zehn Rentnern sehen die Rentenhöhe in der gesetzlichen Rentenversicherung kritisch, auch im Verhältnis zu ihren geleisteten Beiträgen.

Laut AXA Deutschland-Report 2017 bemängeln 70 Prozent aller Ruheständler in Deutschland die Höhe der gesetzlichen Rente als nicht angemessen im Vergleich zu ihren Einzahlungen. Sie fordern eine Erhöhung der Rentenbezüge, gleichzeitig lehnt aber eine Mehrheit zusätzliche Staatsverschuldung zu diesem Zweck ab.

Rund 60 Prozent der Ruheständler geben eine gewachsene Angst beim Thema Altersvorsorge an. Damit hat sich dieser Wert gegenüber dem Vorjahr nochmals verschlechtert. Ähnlich hoch ist die Skepsis auch bei den Erwerbstätigen. Unter ihnen sind 61 Prozent der Meinung, sie wären aufgrund der zu erwartenden Rentenhöhe nicht mehr ausreichend für den Ruhestand abgesichert. Dafür verantwortlich gemacht wird auch die schon seit Jahren andauernde Niedrigzinsphase. Daher fordern drei Viertel aller Ruheständler sowie zwei Drittel aller Erwerbstätigen, erhöhte Rentenbezüge als wichtigstes Ziel auf die sozialpolitische Agenda in Deutschland zu setzen. Damit präferieren sie das Rententhema sogar noch deutlich vor Zielen in den Bereichen Steuern, Bildung oder Gesundheit.

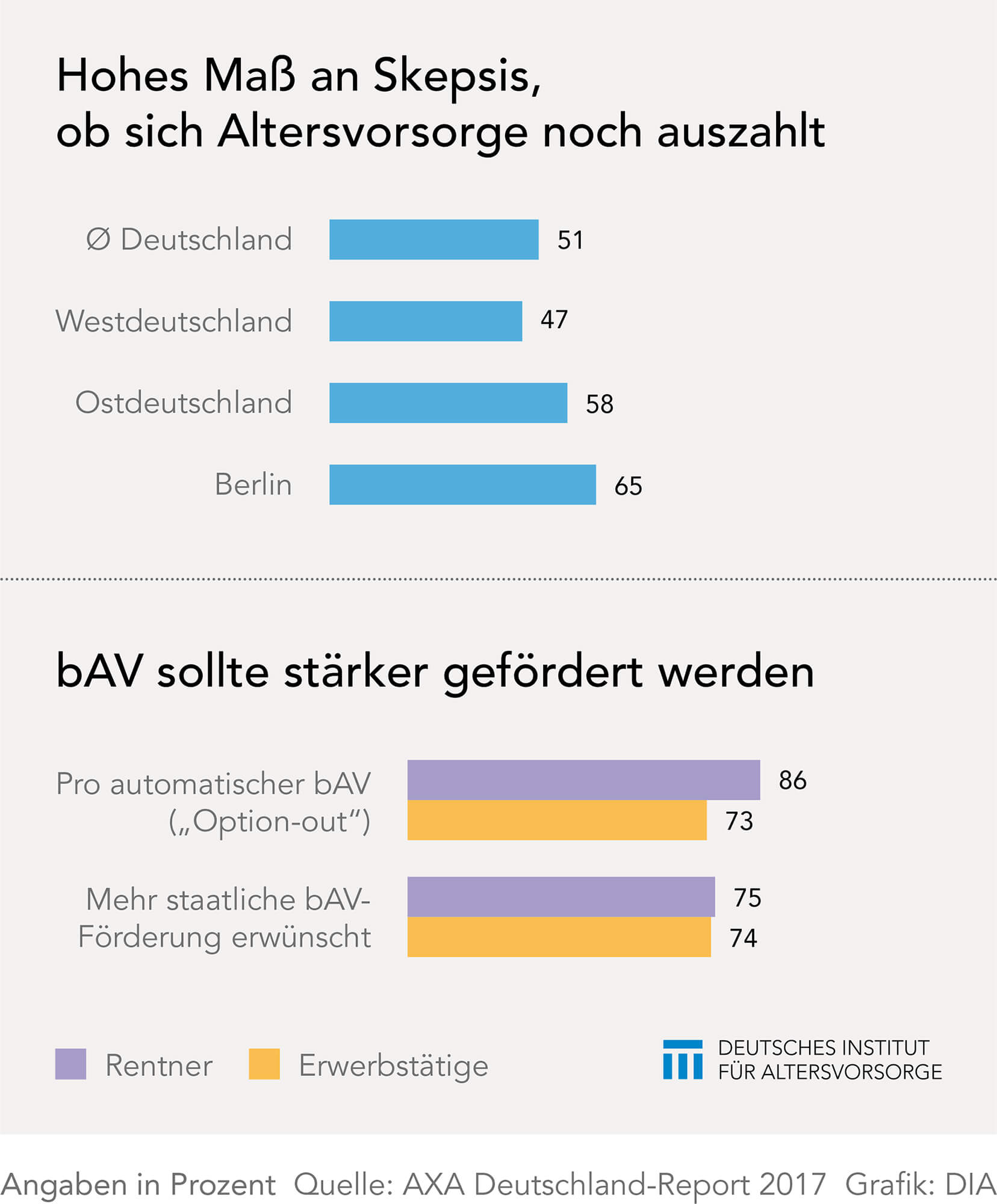

Mehr bAV-Unterstützung gefordert

Gerade das seit Jahren diskutierte Opting-out findet sowohl bei Berufstätigen als auch bei den Ruheständlern eine hohe Zustimmung. So bezeichnen es 86 Prozent der Rentner sowie 73 Prozent der Berufstätigen als sehr gute oder gute Idee, wenn Berufsanfänger automatisch in eine betriebliche Altersversorgung einbezogen würden. Noch mehr Übereinstimmung bei beiden befragten Gruppen findet der Gedanke, dass der Staat die betriebliche Altersversorgung nachhaltiger fördert.74 Prozent aller Erwerbstätigen sowie 75 Prozent der Ruheständler befürworten das.

Eingetrübte Erwartungen zur Rentenhöhe

Die Erwartungen zum Ruhestand haben sich gegenüber dem Vorjahr in ganz Deutschland deutlich eingetrübt. Das betrifft vor allem die Erwartungshaltung bei den Berufstätigen. 2016 gingen 40 Prozent davon aus, dass sich ihre spätere Lebensqualität aufgrund der niedrigen Rentenhöhe verschlechtern wird. Aktuell ist es bereits über die Hälfte der Befragten (56 Prozent). Gewachsen ist auch eine allgemeine Skepsis, vor allem wegen der Niedrigzinsphase. So zweifeln derzeit 51 Prozent (2016: 47 Prozent) daran, ob individuelle Vorsorgeaufwendungen noch sinnvoll erscheinen. Die zunehmende Ruhestands-Skepsis tritt in Ostdeutschland deutlich stärker als in Westdeutschland zutage (58 Prozent zu 47 Prozent). Der negative Spitzenwert wird mit 65 Prozent in Berlin erreicht.

Sinkende Sparleistung, wohin man schaut

Die monatlichen Sparraten der Berufstätigen zur privaten Altersvorsorge sind deutschlandweit im Schnitt um rund 16 Prozent gegenüber 2016 gesunken. Während im Bundesdurchschnitt 61 Prozent ihre bisherige Altersvorsorge als nicht ausreichend einschätzen, sind es in Berlin sogar 74 Prozent. 43 Prozent der Erwerbstätigen sind grundsätzlich bereit, sich für eine bessere finanzielle Situation im Alter bei ihren heutigen Ausgaben einzuschränken. An der Spitze stehen dabei die Befragten aus Niedersachsen. Hier ist über die Hälfte der Erwerbstätigen (52 Prozent) zu zusätzlicher Vorsorge bereit. Ohnehin zeigt der Report teils gravierende regionale Unterschiede bei den Einstellungen zur Altersvorsorge. Während etwa in Brandenburg nur jeder 20. Berufstätige die finanzielle Absicherung im Ruhestand als wichtigstes Ziel angibt, sind es beispielsweise in Bayern viermal mehr (21 Prozent).

Fehlende Liquidität, zu geringe staatliche Unterstützung

Befragt, welche Faktoren eine stärkere eigene Vorsorge verhindern, geben 57 Prozent der Erwerbstätigen zu geringes Einkommen und Vermögen an. An zweiter Position folgt eine unzureichende Unterstützung, zum Beispiel in Form staatlicher Förderung, die gut jeder Fünfte (21 Prozent) kritisiert. Fehlende Kenntnis beziehungsweise Aufklärung steht auf Rang 3 – allerdings sieht nur gut jeder Zehnte (11 Prozent) konkreten Bedarf. Lediglich acht Prozent konsumieren ohnehin lieber als fürs Alter vorzusorgen. Interessant ist auch die Differenz zwischen optimalem und tatsächlichem Beginn des Vorsorgesparens. Während Erwerbstätige ein Alter von 25 Jahren und heutige Ruheständler 24 Jahre angeben, haben beide Gruppierungen selbst erst deutlich später damit angefangen. So begannen die Berufstätigen mit 31 Jahren und die heutigen Rentner mit 32 Jahren, zusätzlich für ihre Rente zu sparen.

Der AXA Deutschland-Report erfasst jährlich relevante Aussagen und individuelle Einstellungen in der deutschen Bevölkerung zum Thema Altersvorsorge.