Eine Studie simuliert die finanziellen Auswirkungen einer Anhebung der Regelaltersgrenze in Abhängigkeit zur steigenden Lebenserwartung. Die Ergebnisse sind überdenkenswert.

Die fachliche wie öffentliche Diskussion über einen Renteneintritt nach dem 67. Lebensjahr läuft bereits seit einiger Zeit. Ein derartiger Schritt würde längerfristig nicht nur zur Konsolidierung der Rentenkasse beitragen, sondern ebenso die Alterseinkommen erhöhen.

Die in der Studie vorgenommenen Simulationen zeigen, dass bis zum Jahr 2045 das Sicherungsniveau bei einer Rente mit 68 Jahren um etwa 0,6 Prozentpunkte steigt. Gleichzeitig würde der Beitragssatz um 0,4 Prozentpunkte sinken. Durch eine längere Lebensarbeitszeit steigt zudem der individuelle Rentenanspruch über die gesamte Dauer des zu erwartenden Rentenbezugs. Damit wird der Rückgang der Rentenleistungen, der durch den demografischen Faktor in der Rentenformel begründet ist, gegenüber den Löhnen zumindest anteilig wieder ausgeglichen.

Auswirkungen auf die Rentenbezugsdauer

Die im Jahr 2012 begonnene schrittweise Erhöhung der Regelaltersgrenze von 65 auf 67 Jahre wird 2030 abgeschlossen sein. Dennoch steigt aller Voraussicht nach die durchschnittliche Lebenserwartung auch nach diesem Zeitpunkt weiter an. Eine weitere Erhöhung der Regelaltersgrenze würde dafür sorgen, dass das Verhältnis von Rentnern und Erwerbstätigen konstant bliebe. Das zeigen die DIW-Berechnungen auf der Basis einer Bevölkerungsvorausberechnung des Statistischen Bundesamtes. Dabei wird deutlich, dass sich die relative Rentenbezugsdauer – also die Zeit des Rentenbezugs in Relation zur Beitragszeit – bei der heute geltenden Rente mit 67 ab dem Jahr 2031 deutlich erhöht. Steigt die Lebenserwartung beispielsweise bis zum Jahr 2060 um drei Jahre, empfiehlt es sich, parallel das Renteneintrittsalter um weitere zwei auf 69 Jahre anzuheben. So bleibt die relative Rentenbezugsdauer auf dem Niveau des Jahres 2030.

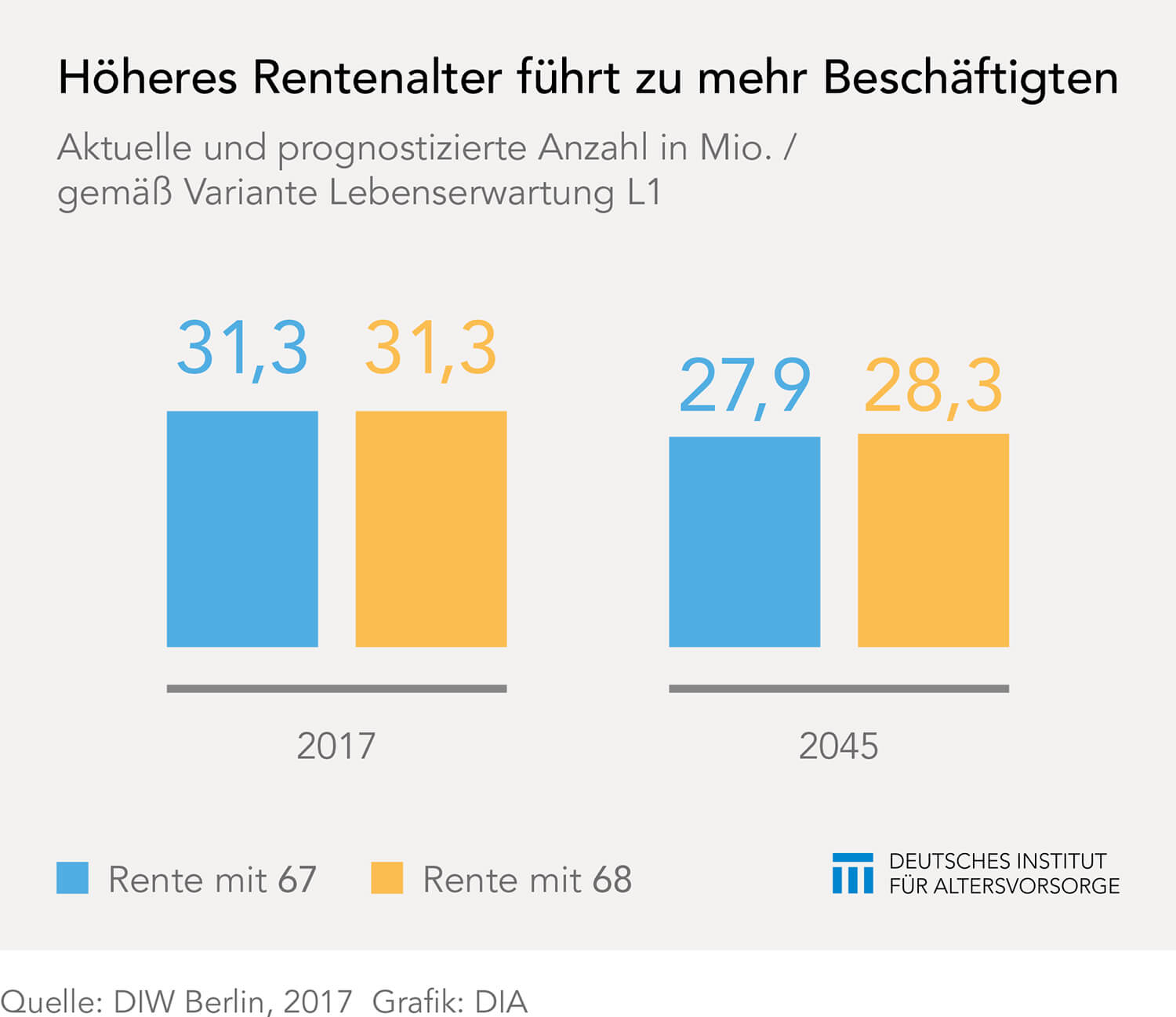

Beschäftigung, Rentenkasse und Rentenbezieher profitieren

Bei einer Erhöhung der Regelaltersgrenze steigt nach den bisherigen Erfahrungen auch das durchschnittliche Rentenzugangsalter. So geht die Studie bei der Rente mit 68 (statt mit 67 Jahren) von etwa 400.000 zusätzlichen Erwerbstätigen in Deutschland im Jahr 2045 aus. Dieses Plus an Beschäftigten sorgt für höhere Einnahmen der gesetzlichen Rentenkasse. Dadurch erweitert sich automatisch die Bemessungsgrundlage für die Kalkulation beziehungsweise Anpassung des Rentenbeitragssatzes. Ein niedrigerer Anstieg der Beitragssätze hat bei ansonsten gleichbleibenden Bedingungen wiederum eine Erhöhung des aktuellen Rentenwertes zur Folge.