In der Diskussion über die Zukunft der gesetzlichen Rente mehren sich die Stimmen, die eine Kopplung des gesetzlichen Renteneintrittsalters an die Entwicklung der Lebenserwartung vorschlagen. Welche Auswirkungen hätte das für Beitragszahler, Rentner und Rentenkasse?

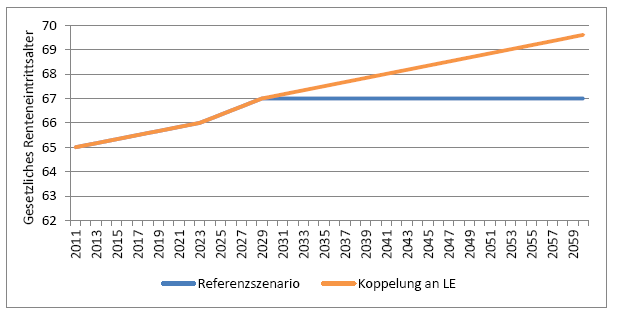

Bis 2012 war die Rechnung einseitig: Der Zugewinn an Lebenszeit verlängerte ausschließlich die Rentenphase. Da dies auf Dauer mit immer weniger Beitragszahlern nicht funktionieren kann, wird bis zum Jahr 2029 die Regelaltersgrenze schrittweise von 65 auf 67 Jahre angehoben. Doch auch danach steigt die Lebenserwartung weiter. Daher brachte kürzlich die Bundesbank die Rente mit 69 ins Gespräch und erntete viel öffentlichen Widerspruch. Es gibt eine bessere Lösung als die fixe Anhebung: die unmittelbare Kopplung des gesetzlichen Rentenbeginns an die Lebenserwartung. Heute stehen Erwerbsphase und Rentenzeit im Verhältnis von 2:1. Daher liegt es nahe, den Zugewinn an Lebenszeit in diesem Verhältnis aufzuteilen. Verlängert sich die Lebenserwartung beispielsweise um drei Jahre, steigt die Regelaltersgrenze um zwei Jahre. Die Rentenzeit nimmt trotz dieser Anhebung immer noch um ein Jahr zu.

Einmalige Justierung des Systems

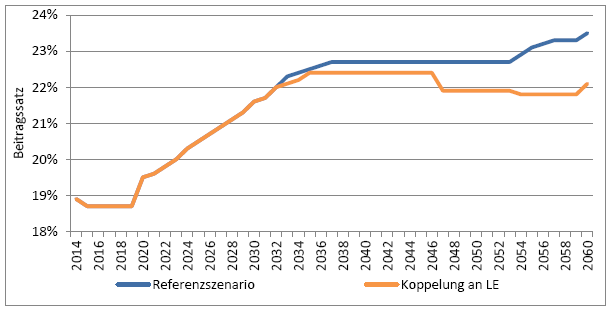

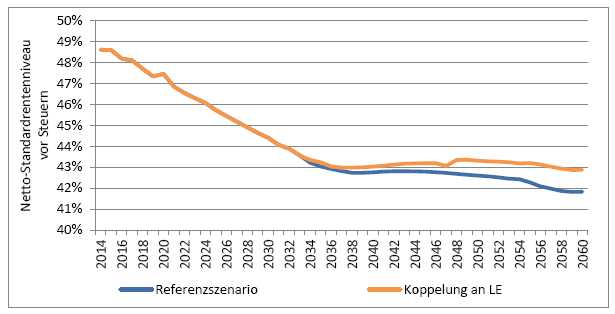

Dieses Verfahren hätte mehrere Vorteile: Die Justierung der gesetzlichen Rente wäre mit einer Entscheidung für die Zukunft erledigt. Es gäbe keinen politischen Streit über weitere Veränderungen beim Rentenalter. Das Umlagesystem der gesetzlichen Rente würde immun für die demografische Entwicklung gemacht. Doch welche Auswirkungen hätte eine solche Kopplung von Lebenserwartung und Renteneintrittsalter? Das Munich Center for the Economics of Aging (MEA) am Max-Planck-Institut für Sozialrecht und Sozialpolitik hat dafür ein Szenario berechnet.

Grenze für den Beitrag würde wieder eingehalten