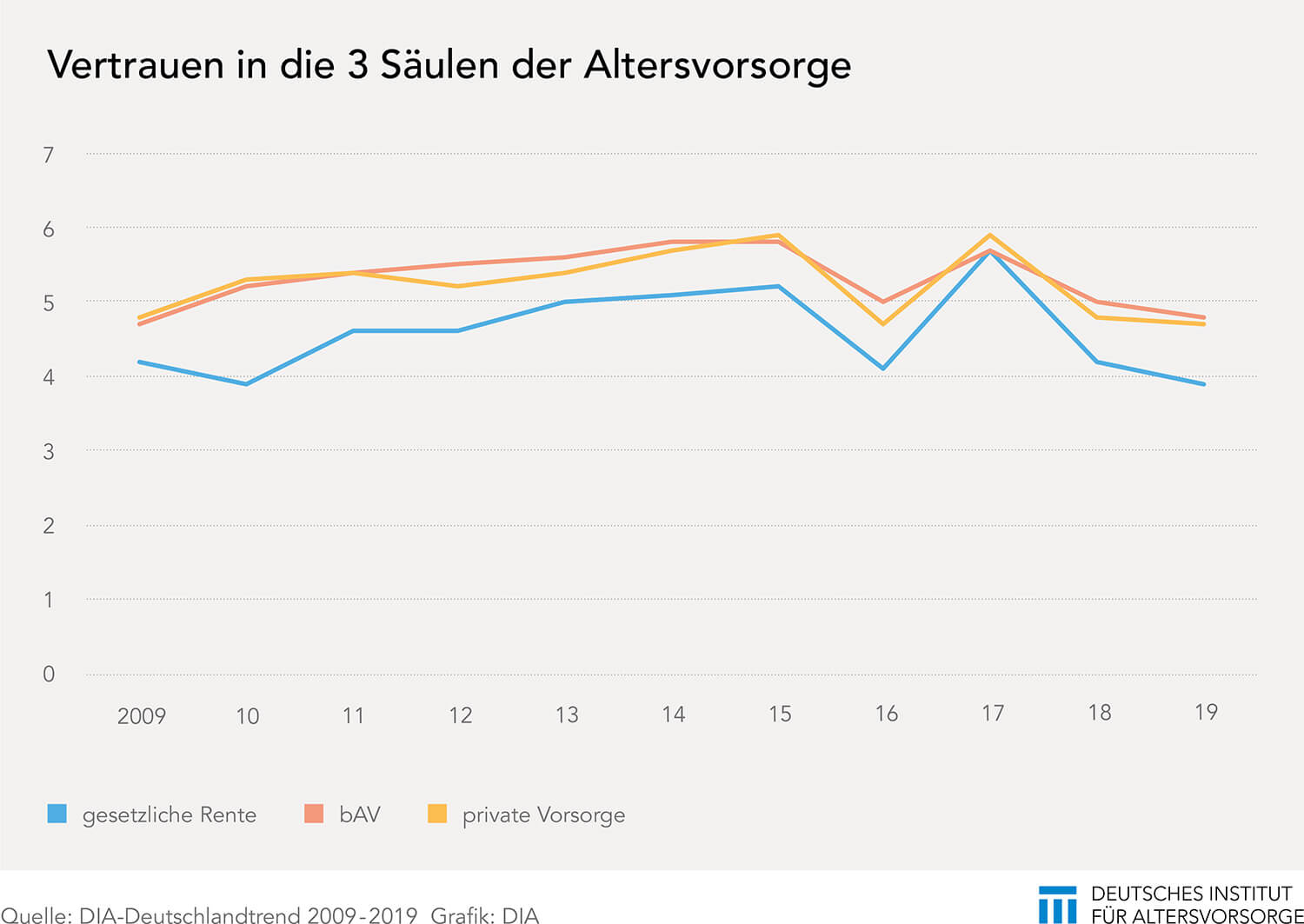

In den zurückliegenden zehn Jahren war das Vertrauen der Bundesbürger in die gesetzliche Rentenversicherung dauerhaft niedriger als in die anderen zwei Säulen der Altersvorsorge.

Das deutsche Rentensystem fußt auf drei Säulen: der staatlichen Rente, der betrieblichen Altersversorgung und der privaten Vorsorge. Das meiste Geld im Ruhestand beziehen die Deutschen dabei aus der gesetzlichen Rentenzahlung. Paradoxerweise schneidet diese jedoch beim Thema Vertrauen am schlechtesten ab.

Aktuelle Zahlen so schlecht wie nie zuvor

So bewerteten die Studienteilnehmer auf einer Skala von eins bis zehn auch im aktuellen DIA-Deutschlandtrend die staatliche Rente mit einem Schnitt von 3,9 wesentlich schlechter als die zweite (4,8) und dritte Säule (4,7). Ende 2019 ist das Vertrauen zudem so gering wie in keinem anderen Jahr zuvor. Das gesamte System der Alterssicherung wird folglich als unsicherer und weniger verlässlich empfunden.

Die höchsten Werte erreichten alle drei Säulen in den Jahren 2017 und 2015. Doch auch dort empfanden lediglich 59 Prozent die gesetzliche Rente als vertrauensvoll. Insgesamt lässt sich jedoch kein Trend feststellen, dass die Erwartungen dauerhaft sinken oder steigen. So kommt es eher zu Schwankungen und vereinzelten Piks. Die Schwankungen sind zudem relativ ähnlich auf den drei Säulen verteilt.

Abwärtstrend bereits seit 2017

Besonders eingebrochen sind die Erwartungen 2016. Neben dem Vertrauen stuften die Befragten dabei vor allem die Sicherheit im Vergleich zum Vorjahr wesentlich schlechter ein. Das trifft insbesondere auf die gesetzliche Vorsorge zu. Auch nimmt die Befürchtung, den Lebensstandard im Alter nicht halten zu können, wieder mehr zu und verbleibt weiter auf hohem Niveau.

Die aktuellen Studienergebnisse aber haben den Tiefschlag von 2016 nochmals unterboten. Seit dem Ausschlag 2017 gehen die Werte sowohl im Vertrauen als auch bei den Erwartungen in allen drei Säulen nach unten. Zusätzlich geben immer weniger Bundesbürger an, ausreichend für ihre Rente vorzusorgen (von 36 auf 30 Prozent). Gleichzeitig steigt der Anteil, der auch in den nächsten zwölf Monaten nicht mehr für die Altersvorsorge tun möchte oder kann (von 30 auf 39 Prozent).